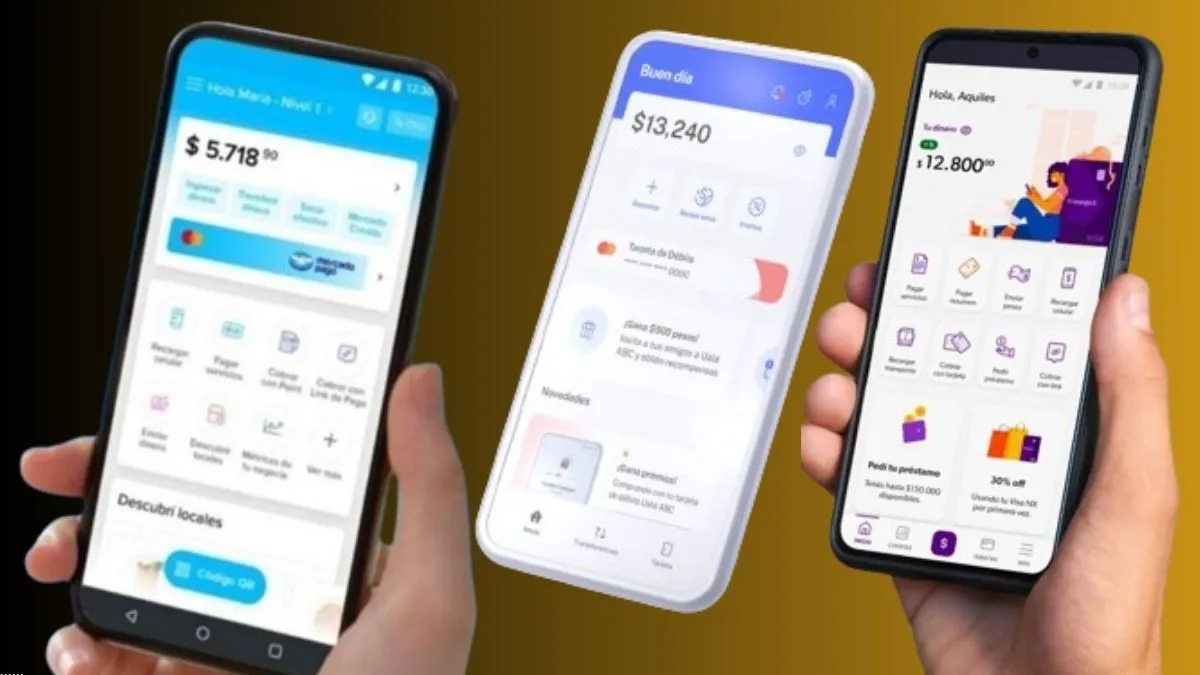

El ecosistema financiero local ha consolidado una transformación profunda hacia la digitalización, logrando que los instrumentos virtuales desplacen a las modalidades tradicionales de cobro. De acuerdo con el relevamiento Global Payments Report 2026, el uso de billeteras digitales alcanzó una participación del 55% en las ventas por internet durante el último ejercicio, superando la incidencia de las tarjetas bancarias y el papel moneda. Esta tendencia se replica con fuerza en las transacciones presenciales, donde la adopción de la tecnología móvil escaló nueve puntos en un solo año, posicionando al país como el líder regional en el uso de códigos QR, con un nivel de adopción que roza el 84% de los usuarios.

La caída en el uso de billetes físicos es uno de los fenómenos más destacados de la economía argentina actual, representando apenas el 17% del total de las operaciones comerciales, una cifra significativamente menor a la de otros mercados latinoamericanos con estructuras similares. Los especialistas del sector indican que, aunque el circulante no desaparecerá por completo, su utilidad se ha visto reducida a expresiones mínimas, siendo reemplazado incluso en ámbitos informales como las propinas mediante la utilización de alias bancarios o virtuales. Esta agilidad financiera se apoya en un sistema de interoperabilidad que permite la convivencia de distintas plataformas de pago, facilitando la recepción de fondos independientemente de la aplicación utilizada por el consumidor.

Las perspectivas para los próximos años sugieren que el crecimiento de las transferencias mediante cuentas virtuales mantendrá un ritmo ascendente, proyectando que el comercio digital será dominado en un 70% por estas herramientas para el final de la década. Paralelamente, la industria ya explora nuevas fronteras tecnológicas, como la integración de pagos fronterizos con países vecinos y el incipiente “comercio agéntico”, donde motores de inteligencia artificial gestionarán compras de forma autónoma. Este horizonte de innovación, impulsado por una demanda social que prioriza la inmediatez, obliga a las grandes procesadoras de crédito globales a readecuar su infraestructura para un mercado donde el celular se ha convertido en el centro absoluto de la actividad económica.