Tras la rebaja de tasas de interés, surge pregunta sobre si rinde más buscar el reintegro de las apps o dejar el capital quieto rindiendo tasa.

Tras la rebaja de tasas de interés, surge pregunta sobre si rinde más buscar el reintegro de las apps o dejar el capital quieto rindiendo tasa.

Por Ariel Mamani, educador financiero

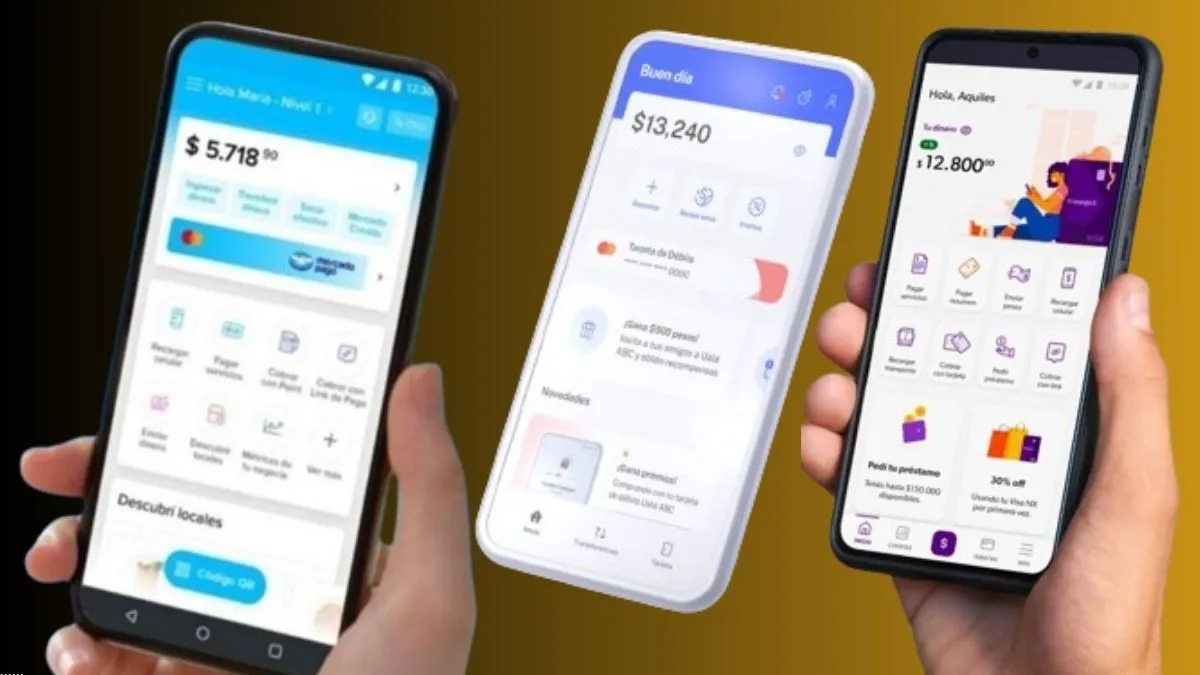

Argentina lidera la región en uso de billeteras digitales: un tercio del volumen operado en comercios físicos y casi el 40% del e-commerce ya pasan por estas apps. En paralelo, el uso del efectivo cayó a un piso histórico: en febrero hubo poco más de 41 millones de extracciones en cajeros, un 25% menos que en diciembre. El cambio cultural es enorme.

El menú de promociones es interminable, aparecen todos los días y en todos lados. Mercado Pago, Modo, Naranja X, Cuenta DNI y otras compiten con descuentos similares en supermercados, combustibles y delivery. Sobre el papel, el ahorro es atractivo. Pero en la práctica, conviene revisar qué se compra y por qué.

El primer problema es el gasto inducido. La lógica del reintegro premia el consumo: solo recibís el descuento si gastás. Si la promoción te empuja a comprar algo que no ibas a comprar, el “ahorro” deja de ser ahorro y pasa a ser un gasto adicional con descuento. La diferencia es fina pero decisiva.

El segundo problema es de magnitudes y condiciones. Hoy las billeteras pagan tasas competitivas por el saldo en cuenta: las más rendidoras ofrecen cerca de un 27% de TNA y el promedio se ubica en torno al 20%. Ahí aparece una comparación interesante.

Para obtener un reintegro semanal de $5.000 con una promoción del 20%, una persona necesita gastar $25.000 por semana: unos $100.000 al mes en consumo. En cambio, mantener un saldo de $500.000 quieto durante un mes al 27% anual puede generar alrededor de $11.000 sin necesidad de gastar.

El primer camino exige $100.000 de consumo para ahorrar $20.000; el segundo entrega un ingreso que se sostiene mientras el capital esté ahí, sin gastar. La pregunta no es cuál ahorra más en pesos, sino si el reintegro empuja un consumo que sin la promoción no existiría.

A este escenario se suma un fenómeno de finanzas conductuales —psicología aplicada a las finanzas—. Investigadores del MIT Sloan demostraron que las personas que pagan con tarjeta están dispuestas a pagar más del doble por un mismo producto que quienes pagan en efectivo. Le pusieron nombre al efecto: “pain of paying”, el dolor de pagar. El dinero digital duele menos porque no se ve salir. La invisibilidad del saldo digital reduce la fricción y, sin que lo registremos, levanta el techo de lo que estamos dispuestos a gastar.

Ahí aparece el efectivo como herramienta de control consciente del gasto, no como medio de pago dominante. Tip de ahorro: retirar un monto fijo semanal en billetes y administrarlo con un destino claro vuelve visible el gasto, ayuda a frenarlo y obliga a priorizar. No es ir contra la digitalización; es complementarla con una práctica que la app, por diseño, no estimula.

La billetera virtual no es enemiga. Es una herramienta poderosa que rinde, simplifica y, bien usada, genera ahorro real. El problema aparece cuando confundimos “consumir con descuento” con “ahorrar”.

El verdadero ahorro tiene tres pilares: gastar menos de lo que ingresa, dejar rendir el saldo que no se necesita en el corto plazo y elegir cada compra con criterio, no con el reflejo del reintegro.

La educación financiera empieza ahí: en distinguir la promoción del bolsillo del cuidado del bolsillo. Y entender que ahorrar no siempre es gastar menos, sino también aprender a consumir con criterio.

El secretario de Turismo, Ambiente y Deportes habló tras el violento episodio en su residencia de Tigre y destacó el trabajo articulado entre las fuerzas nacionales, provinciales y municipales.

El abogado Eduardo Gerard presentó un recurso ante el Superior Tribunal de Justicia de Entre Ríos cuestionando la validez de las pericias y la falta de perspectiva de género.

Ubicada junto al Hospital Santojanni, la nueva sede extrahospitalaria operará las 24 horas con conexión directa a la línea 107 para consolidar tiempos de llegada inferiores a los cinco minutos.

Un informe de Focus Market revela la adopción de decisiones de gasto altamente planificadas, donde la optimización del presupuesto y los beneficios financieros redefinen las estrategias comerciales del sector recreativo.

El Presidente argentino profundizó el cruce bilateral y afirmó que el 25% de los recursos de la campaña mediática en su contra proviene del país vecino.

El actor estrena El escritor de todas las cosas en la ciudad donde comenzó su carrera en 1976, marcando un emotivo regreso a sus orígenes teatrales.

Las autoridades alemanas identificaron a Abdul Ballout, de 21 años, como el sospechoso de embestir a la multitud en un atentado que dejó un muerto y 29 heridos.

Tras la trágica muerte de la actriz, el director teatral confirmó en televisión la cancelación definitiva de la gira de “El divorcio del año” y desmintió las versiones sobre el accidente.